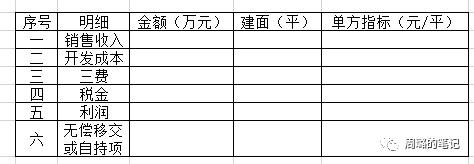

30万投拓人在看 土地情报五大社群 投拓人专属社交圈 长按识别二维码 这一篇其实就是讲讲测算的简单原理,说到对原理的理解,与其看书看表,不如自己来做张表,表格的项目设计好,勾稽关系搭建好,其实测算的原理其实就了然于胸了。 本文就示范一下,如何在半小时内搭建一张静态测算表,一方面是让大家更好的理解,另一方面也是为了方便大家手上没有测算表时候如何简单的速算。静态测算表就是将成本收入简单的加总,动态表多了一些时间上的假设,稍微复杂点,本质上差不多。 看好了。 第一步:搭好测算逻辑架构

因为是静态表,就是简单相加,销售收入=开发成本(含土地款)+三费+税金+利润。然后项目中如果有无偿移交或者自持的东西,都在第六条单列出来,把成本给算出来就好了,如果是移交的,就从税前利润里面扣除移交物业的成本,可以抵扣所得税;如果是持有的,那看测算假设来设定如何计算,我个人还是会算一下现金流利润。 第二步:销售收入项下的罗列

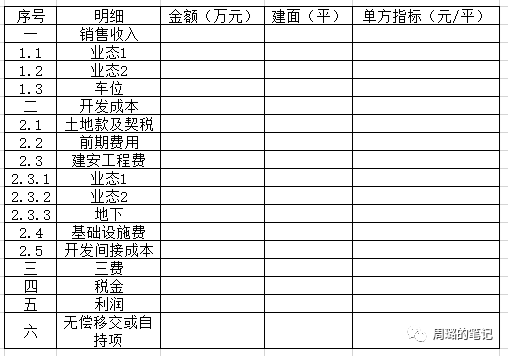

这个比较简单,要注意都是可售的业态。 第三步:开发成本项下的罗列

开发成本项下我罗列了五部分,土地款及契税、前期费用、建安工程费、基础设施费、开发间接成本,其中建安成本又细分了业态和地下,主要考虑虽然是概算,但是不同业态的成本包括地下其实差距是蛮大的,所以这个就罗列区分下。前期费用主要的就是设计费、报建费这些,基础设施费主要的就是市政配套费、景观费用、营销设施费用等等。 这一块的成本分项其实还是很灵活的,有需要的话,可以自行编制名目及设定内涵,反正是概算。 第四步:三费及税金的罗列

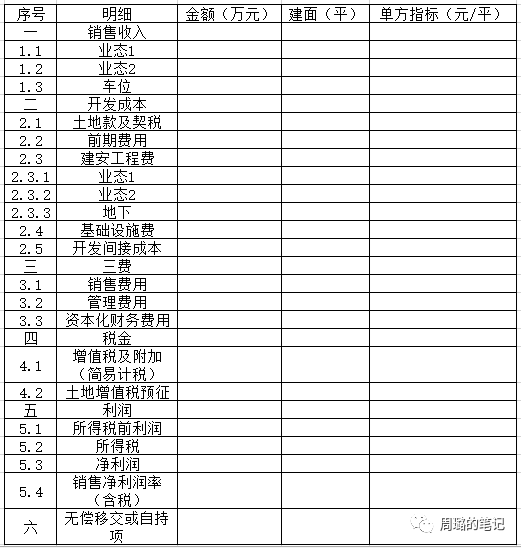

重点说明下三个测算项目,资本化财务费用建议使用全周期的,总投资额的一半算上基准利率的合理上浮,有可能实际发生的财务成本会比这个数字少,但加上自有资金的计息也差不多了。反正是概算,算个能满足足额税前列支的数字就行了。 增值税按照简易计算法,5%来计算,毕竟我们争取一张表格速算搞定,也不要套表搞销项和进项。5%的税点有点类似于以前的营业税税点了。 土增税按照预征,一般项目预征也就满足要求了,利润特别大的项目后面自己适度调整一下就好了,速算也不要套表了。 第五步:利润的罗列

这个没啥好说的。 第六步:自持及移交物业的罗列

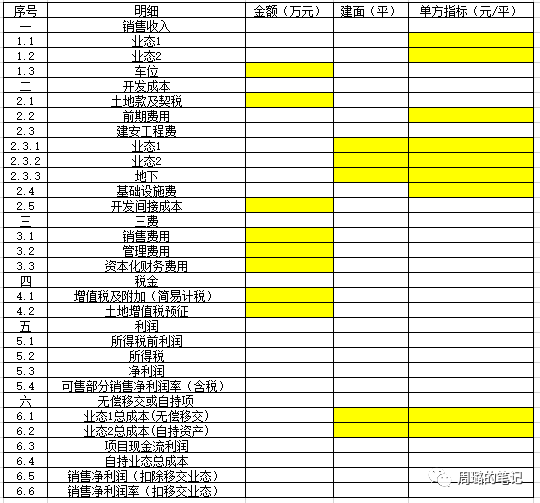

上面的测算都是可售部分的,表格的测算逻辑上,无偿移交部分的成本直接从税前利润里面扣除,当然如果是能抵税的配建成本就放到前面建安部分去,虽然这张表的土增税和增值税计算和配建成本是否抵税的关系不大,但是逻辑还是要讲清楚的。 如果是自持业态,其实还是一块资产,但是沉没成本,所以也就算个现金流利润看看情况。 第七步:勾稽关系搭建

基本上只要手填标黄的表格里的数据,其他的都可以通过勾稽关系自动计算。 第八步:测算示例 一张静态测算表就这么搭建完毕了,我们就简单得拿一个案例来试算下。 假设如下:

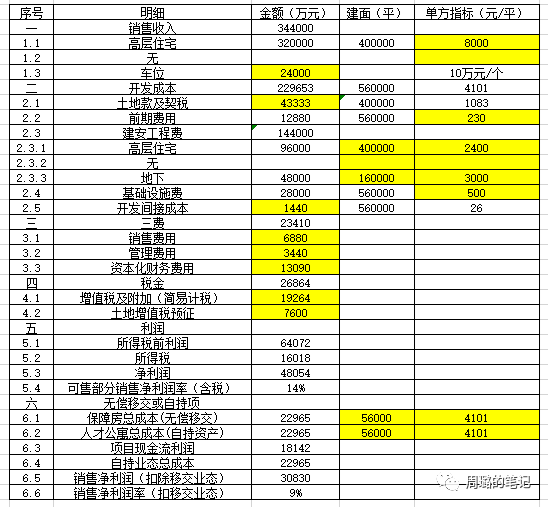

简易测算的结果如下:

简单说明: 1、因为这个静态测算也只是一个逻辑的示意,为了速算需要,也没那么严谨,有些比如成本分摊、计税等事宜也就是简单处理了,开发成本各个单方成本上也是拍个脑袋,误差肯定有的,而且不小。 2、这个表格的测算逻辑其实就是可售的先算一稿,算到税前利润就行了,后面无偿移交或者自持的部分其实不少是可以抵扣所得税的,如果是配建甚至可以抵扣土增税和增值税(但本表都简易计税了没有联动),所以后面也会算一个现金流利润,以及单列一个自持业态的总成本(毕竟也有沉没成本,也会有收益)。 3、因为土增税按照预征、增值税按照简易,所以表格特别清净,如果需要增加,也请自行增加计税的表,但前面都是估的,后面税算的再细其实都没用。 文章来源:本文授权转载自公众号周璐的笔记。内容本身不代表公众号观点,也不构成投资建议。 土地情报・ |

房地产投拓――如何在半小时内徒手搭建静态测算表格用于速算

中国宜居网|来源:

[导读]:30万投拓人在看土地情报五大社群投拓人专属社交圈长按识别二维码这一篇其实就是讲讲测算的简单原理,说到对原理的理解,与其看书看表,不如自己来做张表,表格的项目设计好,勾稽关系搭建好,其实测算的原理其实就了然于胸了。本文就示范一下,如何在半小时内搭建一张静态测算表,一方面是让大家更好的理解,另一方面也是为了方便大家手上没有测算表时候如何简单的速算。静态测算表就是...

新闻热点

家居快讯

房产资讯

智能家居

中国宜居网关于版权事宜声明:

中国宜居网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。凡本网注明"来源:中国宜居网"字样的所有文字、图片等稿件,版权均属中国宜居网所有。本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您来函至邮箱与客服联系。