|

2019年5月23日,由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院主办的“2019中国房地产上市公司研究成果发布会暨第十七届中国房地产投融资大会”在北京举行。在2019中国房地产上市公司研究中,中国房地产TOP10研究组在总结历年研究经验的基础上,进一步完善了研究方法和指标体系,本着“客观、公正、准确、全面”的原则,发掘成长质量佳、投资价值大的优秀房地产上市公司,探索不同市场环境下房地产上市公司的经济增长方式,为投资者提供科学全面的投资参考依据。 禹洲地产在本次研究中荣获“2019大陆在港上市房地产公司财务稳健性TOP10”、“2019大陆在港上市房地产公司投资价值TOP10”多项荣誉。

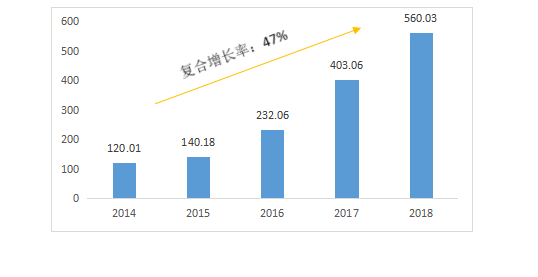

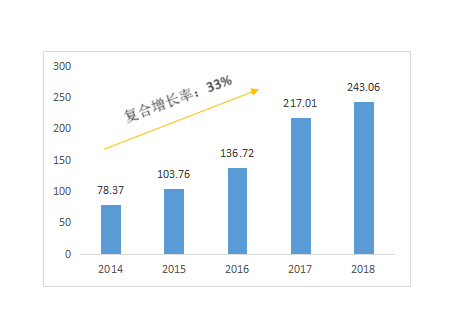

销售:销售规模稳步增长,全国深耕布局 近几年,禹洲地产奋起发力,2014-2018年合约销售年复合增长率达47%,实现了较快的发展。2018年,禹洲地产合约销售金额为人民币560.03亿元,同比增长38.94%,再创历史新高。年内合约销售面积为370.27万平方米,合约销售均价约为每平方米人民币15,125元。 2014-2018年禹洲地产合约销售额情况

单位:亿元

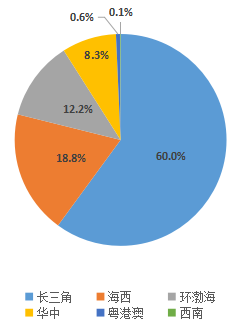

数据来源:企业公告、CREIS中指 2018年,随着禹洲“区域深耕 全国领先”的战略进一步落地,收入来源城市呈现多元化态势。长三角区域依然是禹洲合约销售贡献的主要区域,合约销售总额约为人民币336.23亿元,占禹洲合约销售总额的60%。其中,上海、合肥、杭州、南京及苏州为长三角合约销售贡献主要城市,合约销售金额为人民币295.7亿元。同时环渤海和华中区域的销售占比进一步提升,更加均衡的布局进一步降低了运营风险。 2018年禹洲地产销售区域分布

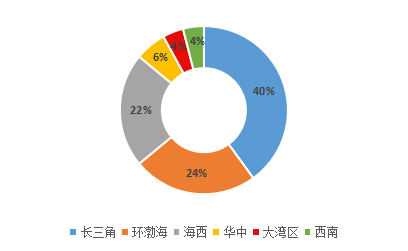

数据来源:企业公告、CREIS中指 布局:多元化拿地 布局更加均衡 禹洲精准把握市场发展方向,以合理并具有吸引力的土地成本在六大都市圈进行深耕布局。同时,公司密切关注行业动态,通过公开招拍挂以及收并购的方式,在2018年中斩获30幅优质地块,新进北京、重庆、佛山、中山、沈阳等9个城市。 六大区域土地储备占比情况

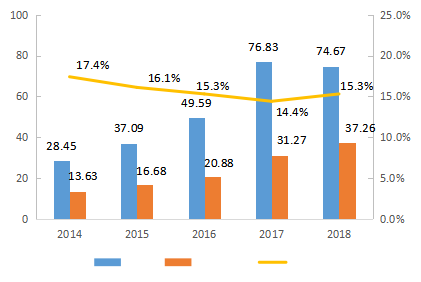

数据来源:企业公告、CREIS中指 禹洲地产2018年新增总权益建筑面积逾540万平方米,平均楼面价为人民币3,278元/平方米。截至2018年12月31日,总土地储备约1,738万平方米,逾120个项目,平均楼面成本约为4,812元/平方米。按照现有的销售情况,公司目前的土地储备足够未来三至四年的发展需求。未来禹洲会通过招拍挂、收并购、产业融合等方式积极探索多元化拿地方式,增加土地储备。 财务:收入稳步上升,融资结构不断优化 2018年,禹洲地产的收入为人民币243.06亿元,同比增长12.01%,创历史新高,主要由于公司期内交付物业建筑面积的增加以及销售单价的上升。2018年年底公司的在建物业比去年同期增长164亿元,持作销售用途的物业比去年同期增长49亿元,同时预收款也比去年同期增长35亿元,禹洲未来营业收入增长可期。 2014-2018年禹洲地产营业收入情况 单位:亿元

数据来源:企业公告、CREIS中指 2014-2018年公司收入复合增长率达到33%。其中,物业销售收入约为人民币236.26亿元,同比增长11.4%,占整体收入的97.2%。 2014-2018年禹洲地产毛利润和净利润情况

数据来源:企业公告、CREIS中指 在收入保持高速增长的同时,禹洲仍然维持行业领先的盈利水平。全年禹洲地产毛利为人民币74.67亿元,毛利率为30.7%,处于行业领先水平。净利润为人民币37.26亿元,同比增长19.2%;净利率15.3%,较2017年上升0.9个百分点。核心净利润为人民币34.19亿元,同比增长16.9%,核心净利润率为14.1%,位居行业领先水平。 禹洲地产始终奉行审慎的财务政策,健康的融资渠道及负债水平,灵活务实的融资策略,始终为公司业务的快速发展保驾护航。年内,禹洲于境内外成功发行优先票据、公司债,首次发行供应链ABS,盘活优质资产并优化负债结构。此外,与数家境内主要银行保持总行级别的战略合作关系,并持续探索多元化稳定的融资渠道。即便在融资市场趋紧的2018年,禹洲仍通过一系列措施牢牢控制融资成本在合理范围,期内,加权融资成本仅为7.23%,处于行业同等可比房企的较低水平。同时净负债率也只有66.97%,年底在手现金约为人民币292.79亿元,同比增长67.33%。另一方面,资本市场亦高度认可禹洲地产的表现。2018年3月,禹洲地产获纳入恒生大中型指数成分股及沪港通交易名单。同年5月,入选MSCI中国指数,为MSCI中国指数302支成分股之一,成为体系中为数不多的地产标的股之一。2018年11月,获联合评级国际有限公司首次授予“BB”的国际长期发行人评级,展望“稳定”。 总体来看,禹洲地产在2018年成功使规模上了新台阶,盈利能力持续领先,债务结构不断优化。2019年是禹洲成立25周年暨上市10周年的里程碑,也是公司千亿征程中的关键一年,2019年禹洲地产预计合约销售增长率超过20%,可售货值达1,103亿,销售目标达成稳健可期!

|

禹洲地产:“三驾马车”平衡发展,追求有质量的增长

中国宜居网|来源:

[导读]:2019年5月23日,由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院主办的“2019中国房地产上市公司研究成果发布会暨第十七届中国房地产投融资大会”在北京举行。在2019中国房地产上市公司研究中,中国房地产TOP10研究组在总结历年研究经验的基础上,进...

新闻热点

家居快讯

房产资讯

智能家居

中国宜居网关于版权事宜声明:

中国宜居网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。凡本网注明"来源:中国宜居网"字样的所有文字、图片等稿件,版权均属中国宜居网所有。本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您来函至邮箱与客服联系。