|

戳文末阅读原文,了解活动详情! 回顾2019年以来的成都土拍市场,可以用“好戏连台”来形容。 3月12日 36家房企争夺金牛区茶店子49.9亩住兼商用地,经过20分钟的激烈竞拍之后,最终由成都本土房企德商地产成功竞得,成交楼面地价为17200元/㎡,溢价率76.4%。据了解,德商牵手新希望联合开发该地块,开发商方面称将呈现TOP系产品。 3月19日 经过56轮叫价,时代中国以楼面地价12300元/平方米,溢价率36.9%杀出重围,获得金牛区营门口街道57.5亩住兼商用地。 5月16日 近40余家房企上演夺地之战,经历了一百多轮举牌后,最终闽系房企禹洲地产以楼面价18400元/㎡、134.4%的溢价率竞得锦江区三圣乡24.3亩住宅用地,一举打破了成都土拍这两年历史最高价,禹洲地产首入成都。 5月16日 碧桂园以楼面价12200元/㎡,34.0%溢价率拿下车成华区昭觉寺27.7亩住宅用地。 5月23日 从未在成都土拍市场公开拿地的新力地产,突破碧桂园、德商、金地、蓝光、金科等房企包围,竞得双流东升街道29.7亩地块,成交楼面价13600元/㎡,溢价率61.9%。 6月11日 双流怡心湖版块67.9亩、76.9亩两宗住宅用地连襟地出让,26家房企到场,分别被奥园、四川交投拿下,成交楼面价分别为14820元/㎡与12350元/㎡,溢价率121.2%、99.2%。 根据中指数据统计,2019年以来,成都招拍挂土地市场诞生了10宗成交楼面价破万的涉宅用地,其中6宗位于成都一圈层,4宗位于双流区的地块也处于成都“南拓”发展的核心区域,房企对于优质地块的竞争愈发白热化。 表:2019年以来成都成交楼面价破万涉宅地块

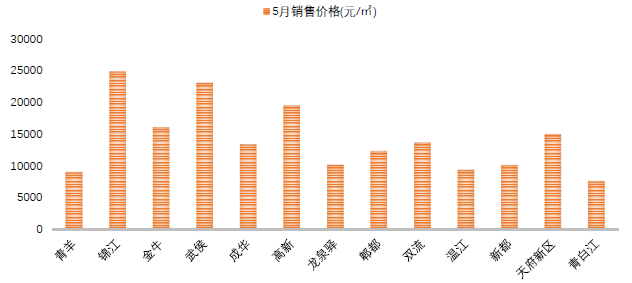

数据来源:中指数据库 如果把目光移到成都“11+2”中心城区的5月新房成交均价,抢眼的数据对比,将房企强烈的拿地诉求展露无遗。 图:2019年5月成都“11+2”中心城区商品房成交均价

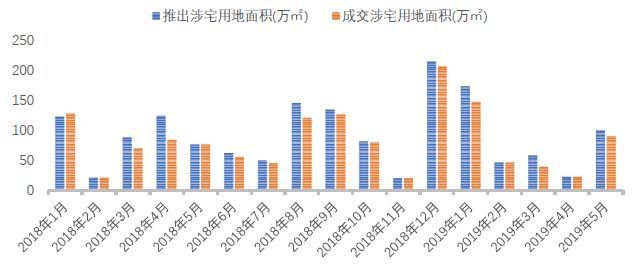

数据来源:中指数据库 从去年下半年开始,房企战线回收,对三四线城市的投资愈发谨慎,而一线城市供应有限,二线城市便成为加码的重要战场;另一方面,去年底融资环境改善,房企资金面较为宽松,因此,各大房企开始重仓二线城市。放眼全国,此轮土地市场升温的二线城市数量并不少,合肥、西安、武汉、苏州等多个城市土地市场热度也都持续高涨。 图:成都涉宅用地推出及成交面积

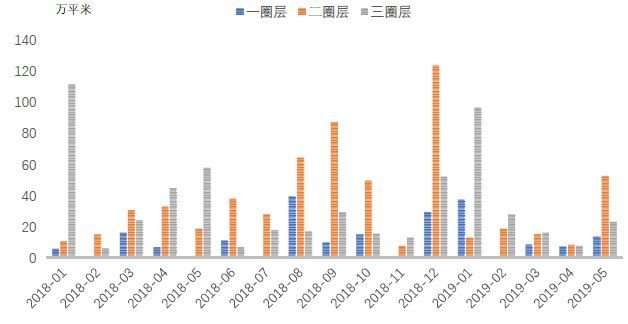

数据来源:中指数据库 2018年年底,一年中的供应高峰到来,热点地块悉数登场,房企积极性得到极大的调动,2018年20宗楼面价过万的地块中,有7宗来自12月,包括阳光城在武侯区红瓦寺以年度最高楼面价15940元/㎡取得的48.5亩住兼商用地。 2019年1、2月土地供应主要集中于三圈层, 3月以来“11+2”中心城区(即一、二圈层)土地成交面积占比明显提升。进入5月以后,成都涉宅用地供应成交大幅增加,供应量同比上升30.7%,环比上升331.9%,成交量同比上升17.5%,环比上升288.4%。二圈层的土地成交面积达52.74万㎡,土地资源极度稀缺的一圈层也贡献了13.72万㎡的成交面积。 正是“11+2”中心城区优质地块的供应引得房企频繁“刷脸”土拍现场,外来房企也争相“打卡”进入成都市场。除了深耕成都的开发企业之外,禹洲、正荣、越秀、德信、金辉、荔园、中骏、大发等诸多新面孔也表现活跃,中心城区“僧多粥少”的现象仍然比较严重。在成都核心区域囤地补仓成为不少房企现阶段的重点课题,而禹洲地产楼面价18400元/㎡的拿地动作,更被业内解读出了“首次试水与城市占位“的战略性目的。 图:成都分圈层涉宅用地成交情况

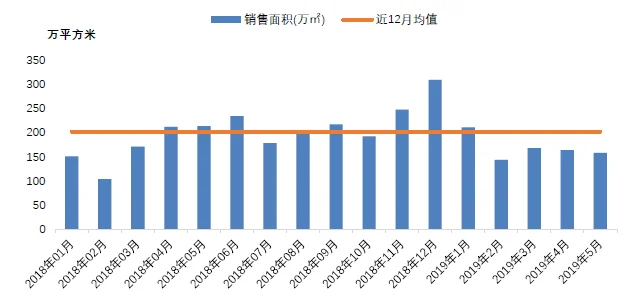

数据来源:中指数据库 与土地市场的持续火热相对的,是平淡的新房市场,与全国主要二线城市“金三银四”新房市场成交普遍出现的“小阳春”不同,成都的“金三银四”成色不足,而进入5月,成都商品住宅成交面积158.4万㎡,环比下降3.8%,同比下降33.84%。 图:成都商品住宅成交情况

数据来源:中指数据库 这种反差的原因主要来自于两个方面: 1、三圈层新房供应过剩而一二圈层供应不足。自2018年“5.15“新政将三圈层纳入限购范围以后,投资性需求几乎被彻底挤出成都市场,理性购房深入人心,三圈层降温明显。但从新房供应的区域分布来看,三圈层的供应量仍较大,而一二圈层供应不足,影响了成都新房市场的整体表现。 2、成都新房产品供给存在需求错配,大量刚性需求被挤压至二手房市场。从最近的成交套均面积来看,二手房住宅成交套均面积在90㎡左右,新房住宅成交套均面积达接近120㎡,而成都的产业发展对于年轻产业人群有巨大的吸附能力,叠加人才落户政策的加速引流,大量年轻人的刚需购房需求无法在新房市场得到满足,流向了二手房市场。 “11+2”中心城区旺盛的购房需求引得开发商对于优质地块的争抢愈发白热化,增大中心城区的土地供应是大势所趋, 2019年3月26日,成都市规划和自然资源局相关领导谈到2019年成都经营性用地供应计划,表示:“2019年成都经营性用地供应计划总量约21700亩,同比增长33%。”这对于竞争激烈的成都土地市场无疑是个重大利好消息,但实际情况真有这么乐观么?我们需要对供应计划进行更详细的解读。 “2019年成都经营性用地供应计划总量约21700亩,同比增长33%。”其中:

2018年的供地计划基础数据和2019年不同。2019年新增了单列成都东进区域的供地,供地计划虽然同比增长了33%,但是2018年是没有单列成都东进区域的供应计划,也就是版图扩大了,产生了3400亩的东进区域供地增量。2018年经营性建设用地供地计划是16000亩,2019年供地计划如果不考虑东进的增量3400亩,2019年的供地计划是18300亩,实际供地增幅为14%。 再来看成都市规划和自然资源局相关领导介绍的土地供应情况,2019的供应计划存在两个特点: 一、住宅类用地供应计划量有较大增加,2019年商品住宅类用地供应计划13000亩,同比增长33%,约占供应计划总量60%,将主要用于保障全市建设人才公寓、产业园区配套住房等项目用地,满足群众多层次住房需求; 二、全力保障重点产业化项目用地,重点支持和鼓励符合产业发展规划和产业目录导向的重大产业化项目用地,推动产业转型升级,土地供应重点将倾斜保障总部经济、科研、文创、科创、金融、旅游等战略性服务业、新兴产业、高技术产业和智能型产业的项目用地。 相关负责人并没有提及住宅供地计“11+2”中心城区,三圈层分别的占比,我们参照2018年的土地实际成交占比来看,2018年三圈层占比是39%,大成都一共供应住宅用地13000亩。按此比例,“11+2”中心城区供地约8000亩,远郊区县供地5000亩,中心城区供地压力仍然很大。 而另一方面,2017年10月成都宣布实施新的商品住宅容积率规定——核心区住宅用地容积率不得超过2.5,一般地区不得超过2.0。中心城区“降容”的大背景,叠加高企的楼面地价,新房市场产品与需求的错配短期之内恐怕无法得到解决。 随着成都的快速发展,核心区域的优质土地愈发稀缺,土地争夺战还将继续上演。火爆的土地市场一方面折射出房企对成都城市的高度认可,一方面也考验着房企的操盘能力和品牌溢价能力。地价与房价有正相关的因素,常常被比喻为“面粉与面包“的关系,但毕竟不同的面粉碰上不同的手艺,呈现的面包也会有很大差异。

|

盘点 | 成都核心地块争夺明显,好戏连台

中国宜居网|来源:

[导读]:戳文末阅读原文,了解活动详情!回顾2019年以来的成都土拍市场,可以用“好戏连台”来形容。3月12日36家房企争夺金牛区茶店子49.9亩住兼商用地,经过20分钟的激烈竞拍之后,最终由成都本土房企德商地产成功竞得,成交楼面地价为17200元/㎡,溢价率76.4%。据了解,德商牵手新希望联合开发该地块,开发商方面称将呈现TOP系产品。3月19日经过56轮叫价,时代中国以楼面地价12300元/平方米,溢...

新闻热点

家居快讯

房产资讯

智能家居

中国宜居网关于版权事宜声明:

中国宜居网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。凡本网注明"来源:中国宜居网"字样的所有文字、图片等稿件,版权均属中国宜居网所有。本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您来函至邮箱与客服联系。