|

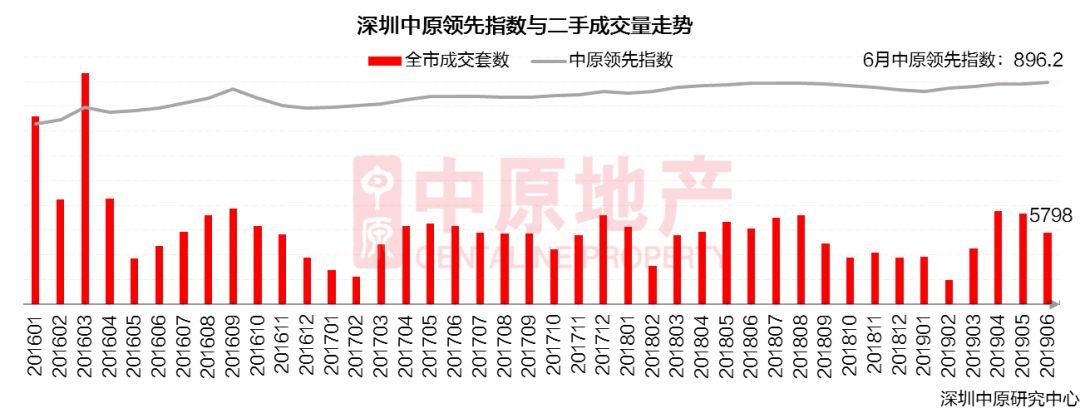

2019年房地产市场总结及预判 【二手、商办市场】 06 二 手 市 场 上半年二手回暖 需求释放 市场成交先升后降 核心区域成交占比下滑 低价区域受到市场青睐 小户型占比下滑 价格平稳刚需发力 高价段成交占比下滑 长租公寓发展放缓 租金稳定回报率小幅下滑 上半年二手回暖

需求释放 市场成交先升后降

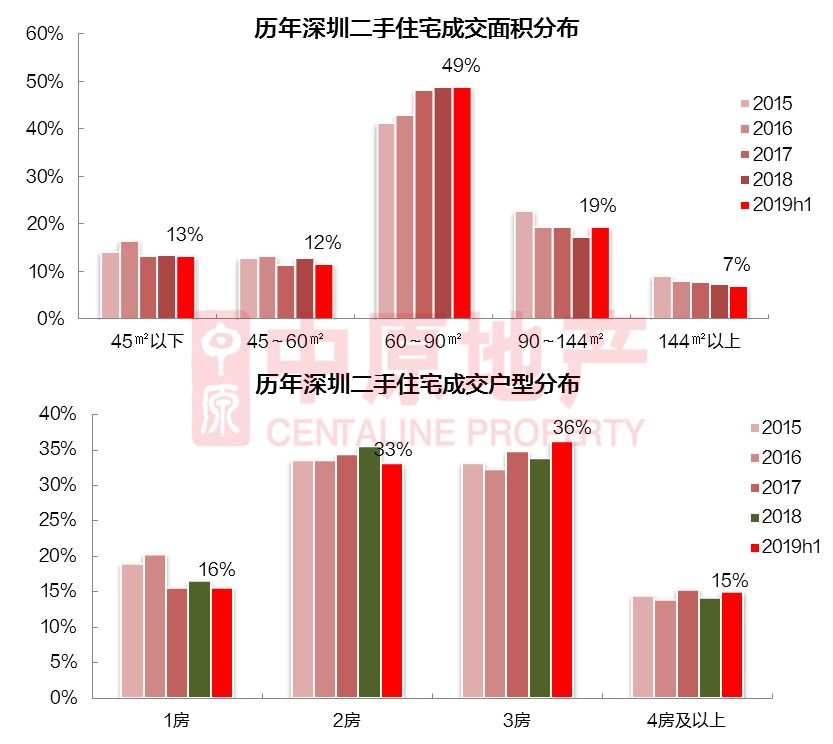

核心区域成交占比下滑 低价区域受到市场青睐 小户型占比下滑

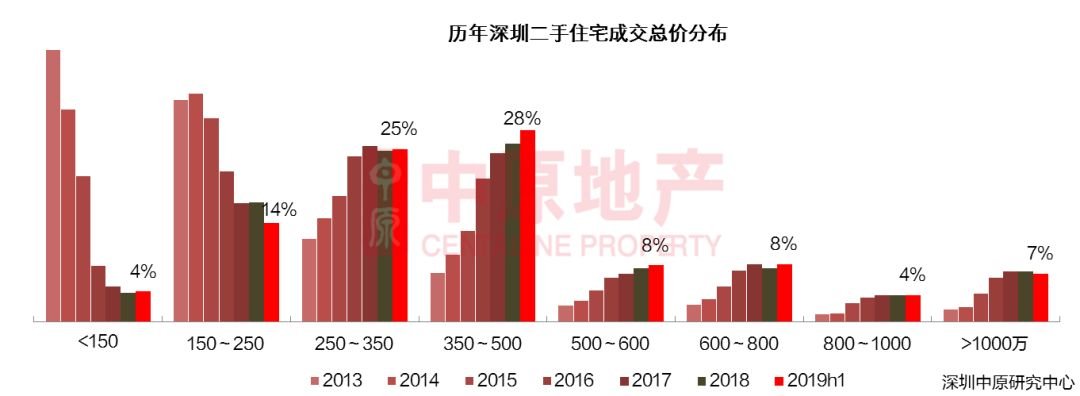

价格平稳刚需发力 高价段成交占比下滑

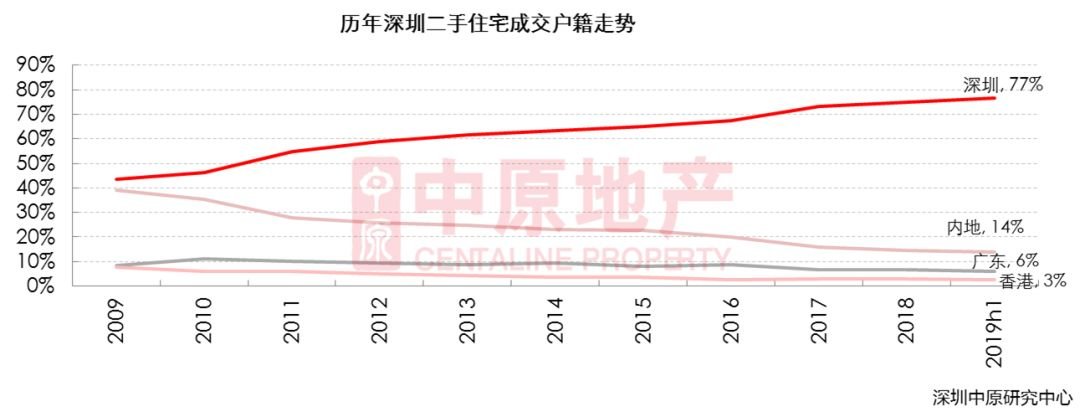

深户购房占比持续提升

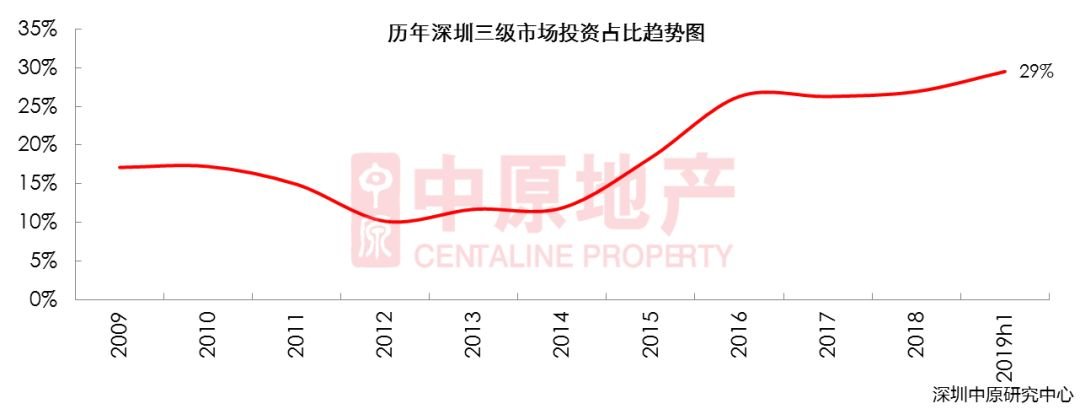

投资占比上升

长租公寓发展放缓 租金稳定回报率小幅下滑

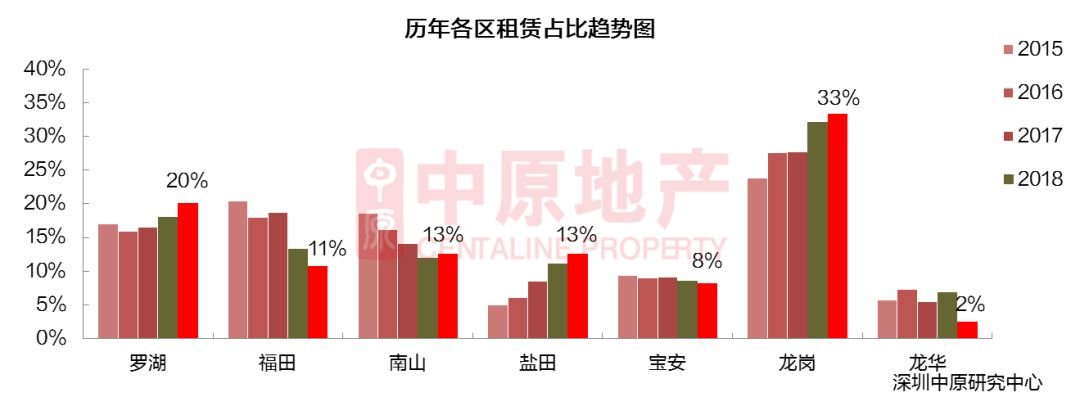

低租金区域更受青睐 龙岗租赁占比超3成

上半年全市租赁热点楼盘

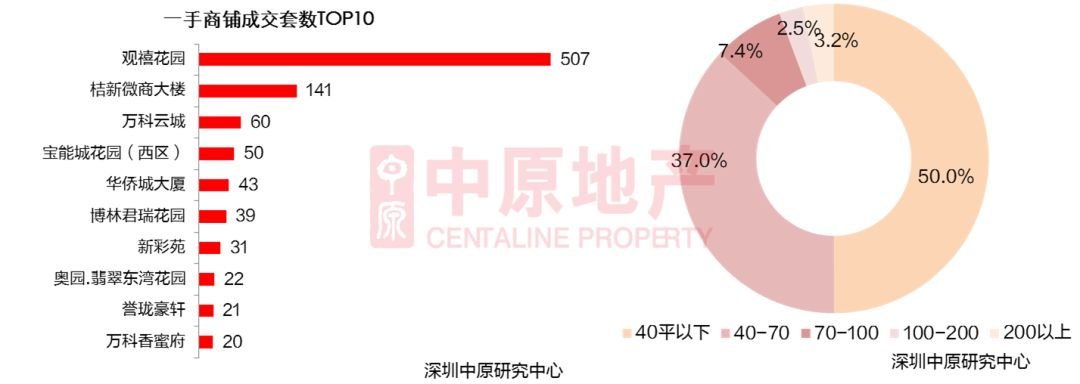

总结 展望 07 商 办 市 场 一手商业供需皆回升 宝安一手商业成交占比超七成 一手办公室宝安区供应近六成 福田和罗湖为二手办公成交主力 一手商业供需皆回升

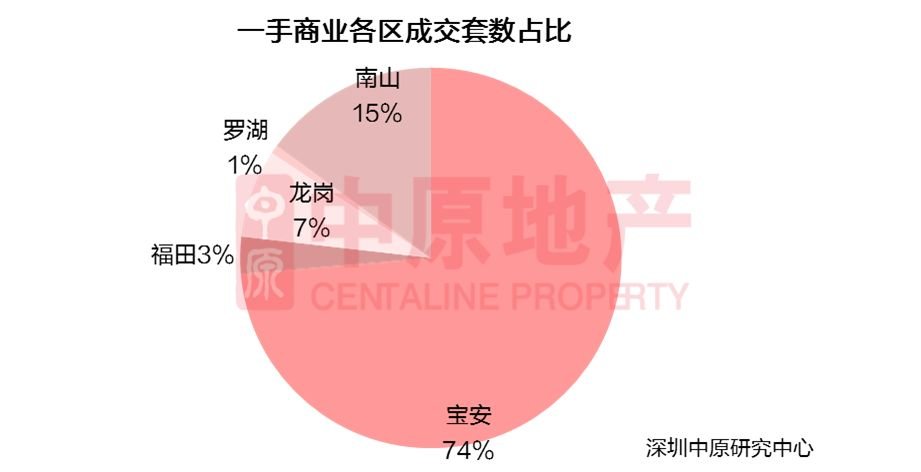

宝安一手商业成交占比超七成

观禧花园成交最为活跃

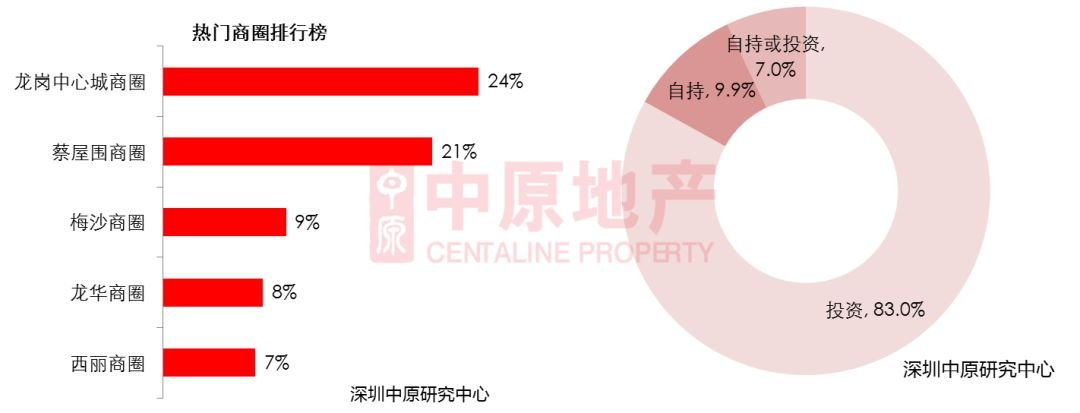

二手商业成交为近九年来新低 二手商业投资占比超八成

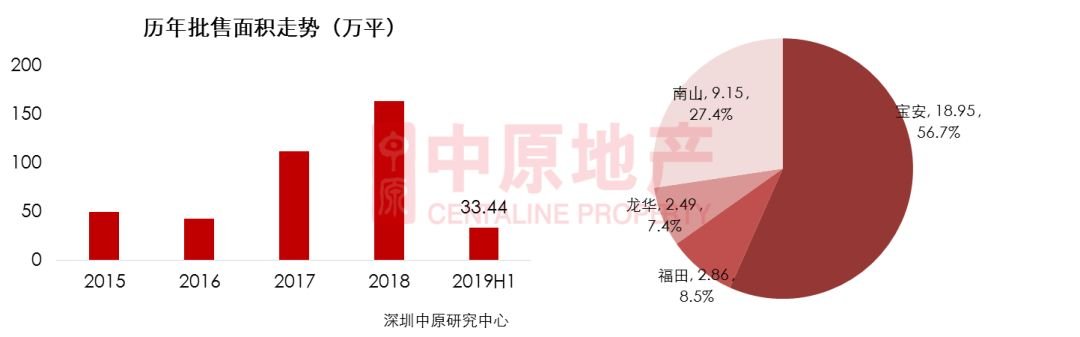

宝安区供应近六成

南山成交占比近五成

福田和罗湖为二手办公成交主力

总结 展望 【大佬论市】 Alan点评 上半年市场波动大,可以分为三个阶段。1-2月春节前,由于今年春节比往年早一点,开发商完成年度任务,购房者过节心态浓厚,市场也更快进入假期的冰冷状态,今年算是近几年春节因素影响最大的一年。 3-4月,可以说是金三银四,成交的绝对值并不是说特别的高,但是相对于一二月,相对于去年下半年整体二手成交来说,反弹力度大,近半年压抑的购买力得到释放。粤港澳大湾区规划纲要在2月节后出台,在大方向上确立了大湾区建设方向,确定了深圳核心城市地位,虽然细则未公布,但预示着大湾区建设加速,大湾区经济、生活大融合也在加速,深圳前景被广泛看好,长期投资价值凸显。两会期间未提及房地产,对深圳市场来说,没有消息就是好消息。加上全国范围内多城不同程度的放宽调控,市场对政策预期向松。开发商年初虽然业绩压力不大,但是资金周转压力大,节后推盘节奏依然较快,且优惠力度大,也带动了市场氛围。多重利好因素叠加,市场升温,购房者入市意愿明显增强,市场成交大幅提升。 5-6月,在投资市场被称为五穷六绝,大家对这两月普遍不太看好。楼市看,相对金三银四,5、6月可以说是五铜六铁,成交量逐步回落,市场回归理性。一方面,3、4月全国一二线城市楼市上升过快,地王频出,投资热情高涨,与稳地价、稳房价、稳预期的调控目标相违背。二季度开始,多城出台政策调控加码,控制地价、房价,以稳定房地产市场,政策调控向严的预期加深,市场氛围转冷。同时外围经济环境恶化,中美贸易争端加剧,华为事件让中美关系降至冰点,谈判停止,新一轮加征关税开启,各行各业都受到影响。不利因素影响,加之3、4月需求大量释放,市场成交下滑,上半年整体呈现先升后降走势。 六月,深圳5宗住宅地块集中拍卖,全国八十多家发展商参与,共举牌三百多轮,拍地热情高。土地价格是风向标,影响了发展商定价,而定价影响整体房价。发展商普遍看好,说明深圳房产被低估,给市场打了强心剂。但对市场来说,影响没有想象中那么大。 展望下半年深圳楼市,必然是一个多变而胶着的市场。中美贸易战打打停停,争端不断;政策面上有利好,也会有不利因素。多重消息汇聚下,市场上不去,也跌不下去,保持平稳走势。

|

楼市半年报|刚需发力二手拉低回暖 商办市场供需皆回升

中国宜居网|来源:

[导读]:2019年房地产市场总结及预判【二手、商办市场】06二手市场上半年二手回暖需求释放市场成交先升后降核心区域成交占比下滑低价区域受到市场青睐小户型占比下滑价格平稳刚需发力高价段成交占比下滑长租公寓发展放缓租金稳定回报率小幅下滑上...

新闻热点

家居快讯

房产资讯

智能家居

中国宜居网关于版权事宜声明:

中国宜居网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。凡本网注明"来源:中国宜居网"字样的所有文字、图片等稿件,版权均属中国宜居网所有。本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您来函至邮箱与客服联系。