|

先跟大家讲个故事。 你是上海某大学的副教授,近几年来,一直烦着怎么给女儿弄套学区房。 有一天,相熟的中介告诉你一个好消息―― 华明里挂出一套笋盘“老破小”,附带重点小学学位,售价360万!

想着机不可失,你把心一横,买! 这时,业主慢悠悠地发话:“这么抢手的房子,必须现金全款。” 好歹好说,让卖家多给三天时间去凑钱。 你算过了,卖掉自己现在这套250万的房子,加上存款应该够了。  此时,家里的保姆想给儿子买婚房,你想着赶时间,退一步吧,200万卖出当场签约。 皆大欢喜没几个小时,中介打来电话: “房东坐地起价40万,爱买不买。” 还来不及烦恼,事情又有变化:有人想以250万买自己的房子,而她,还是自己的学生家长。

那么问题来了,你是选择与牛阿姨履行合约,还是为了孩子,毁约将房子高价转售他人? ////////// 上面这个故事,便是电影《学区房72小时》中的剧情。

不过,这仅仅是前半部分的故事,接下来的事情发展,才是高潮―― 这位体面的大学教授,与保姆违约闹到了派出所,最后,还只能向自己的学生小三借40万。

结果,师生恋的事情给人抖了出来,还被举报收取学生钱财,工作、名誉和自尊统统丢掉......

是非黑白,好坏对错,相信大家心中早有答案。 而在今天,广州PLUS就决定带大家算下账,如何才能在72小时内凑齐360万?1 对于刚需和改善型购房者来说,买房仓促上阵,首付东拼西凑都是常态。 而说到“凑”,一般都会先从身边的人开始。 父母、长辈亲戚和好友死党,厚着脸皮转个一圈,少则八九十万,多则小几十万。能借多少,就看你平时人缘怎么样了。 广州PLUS之前就有一个朋友,自己手上只有10来万,然后打开微信好友名单,一个个地请求帮助,连前同事都不放过,硬生生地在一周内凑足50万,顺利上车!

随后三年,他勒紧裤头节衣缩食,还给不太熟的朋友和同事算了点利息,终于在去年年末,把外债还清。 “没还清债务前,都不好意思找那些朋友说话,觉得没有底气,也怕别人来催还钱。” 可以想象,这种凑钱方式的优点:高效和安全,缺点大概是无形的心理压力,以及脆弱的人际关系了。 广州PLUS问了一下朋友,他们认为72小时内,向家人朋友借个20万应该有戏。换而言之,接下来我们还需要凑齐340万。 2 借过亲朋好友,接下来,是时候跟银行借钱了。 信用卡套现,便是投机分子最常用的凑钱办法。 以月收入稳定在10k左右,无任何逾期还款记录的白领为例,基本都能办到额度为1-5万的信用卡。 情况紧急,一次刷满8张卡,减去套现的0.6%手续费,相当于你手头上将有7.5-37.5万的资金。

咱取个中间数,21万,相当于还得凑319万! 值得注意的是,虽然你是向正规银行借钱,信用卡的分期手续费为0.7%左右,比网贷低了不少,可如果你在中途无力还款,需要二次分期,将彻底陷入车轱辘分期里。 利滚利,一年复一年,到时候的手续费就不止0.7%了,有时候会达到2%甚至更高。 此外,新版的个人信用报告已经在今年5月份出台。在这个版本里,个人信用将被全面收纳,全面到连你平时的电话费和水电费也被包括在内。 如果你要用不同信用卡还款日来拆东墙,补西墙,必然会被记录在案,以后再想申请房贷或车贷,基本上就不可能了。 即便如此,广州PLUS还是建议大家有空可以多办几张信用卡,起码还不起房贷时,你还能刷卡吃个饭...... 3 看完常规凑钱方式,接下来,要开始“歪门邪道”了。 先来看看马云爸爸,愿意借出多少钱――

打开支付宝的借呗,本人提取额度居然有8万! 利率方面,每个人的情况都是有所差异的,有的人是每天万分之5,也就是一万块钱,借一天要给5块钱的利息。 情况类似的,还有各银行的消费贷和信用贷。 在某行app上,广州PLUS就看到了“闪电贷”: 即日申请即日放款,个人最高额度可达30万,而广州PLUS的额度也有20万。

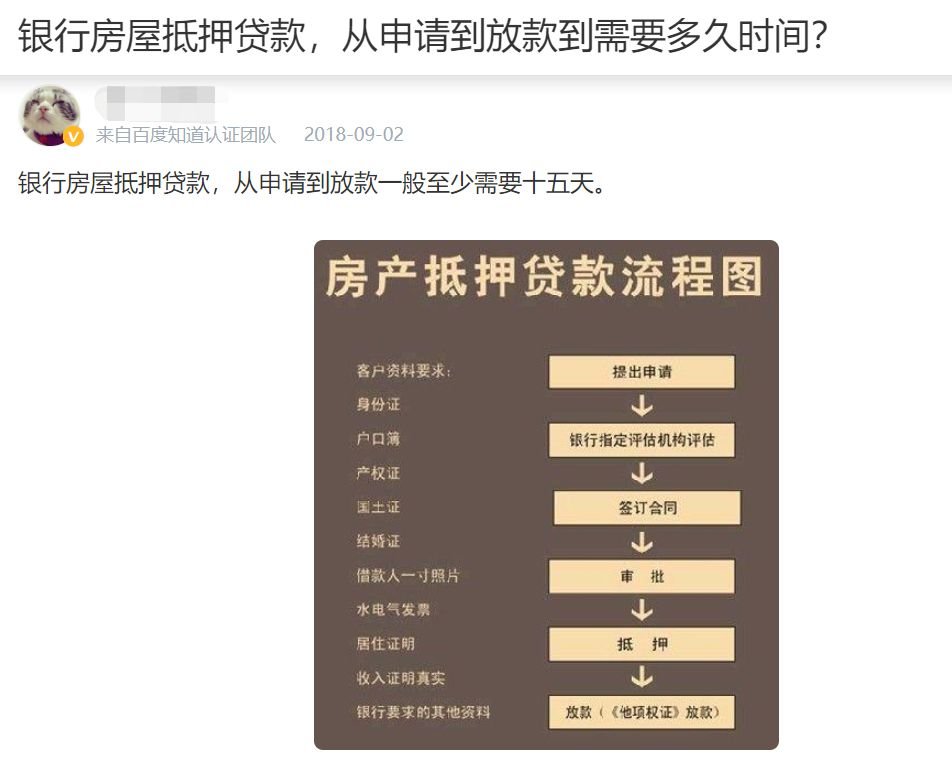

利息是按日计算的,年利率高达9.72%,而借款细则当中也提到“消费贷款只能用于消费或经营,不可用于购买理财、股票、房产等风险投资。” 翻译一下,就是“话撂在这,风险自负”的意思。 假设你艺高人胆大,把各张银行卡的消费贷都捋一次,加上马云爸爸赏的小几万,凑个七八十万不是问题。 算下来,你需要凑的钱还有,319-80=239万。 4 还差200多万,看着都觉得亚历山大。 不过,真正急红了眼的人,还是能想到办法的。 比如卖掉车子,或者像《学区房72小时》里的主人公一样,出售自己住着的房子。 为什么不说抵押房子?因为抵押物业,从申请到放款至少需要15天。

但如果要卖房,凑钱200多万还是比较容易的。 像在广州,只要房子位置不算太偏,有电梯,面积在60平左右基本就能卖出这个价格。不过,要想赶在72小时内收到钱,还得注意以下两点: ① 有得必有失,想快,挂牌价就得比市场价低一些。一般来说,便宜5-10%才有望在目前不太景气的二手市场中,脱颖而出。 ② 必须要求买家在规定时间内,给高于首付比例的钱,甚至是全款支付。针对这点,一定在放盘时和中介明确提出,交易前跟买家再三重申,并写进购房合同中。 假设你能顺利卖掉,恭喜!你完成了72小时内凑齐360万的创举! ////////// 果然,对于普通人来说,短时间内凑个300多万,除了卖房别无他法。 而信用卡、信用贷和花呗等凑钱方式,实际也是“套现一时爽,还债火葬场”。稍不留神,你就会掉进万丈深渊里,债务缠身。 文章至此,广州PLUS只想提醒大家―― 无论你是刚需上车,买学区房或是投资,置业本质,都是改善你和家人的生活。如果单纯为了学位,为了房子,去承担超出自己能力范围的债务,不仅已经违规初衷,还可能会连累家人。 就像电影《学区房72小时》的主人公,剑走偏锋,下场只会无疾而终。

【阅读推荐】 别买“内部转名房”! 增城又一交通枢纽确立 广州回报率全国垫底 学位房该怎么买?

点击【阅读原文】,获得您的私人购房专家团。 |

认真讨论!72小时如何凑够360万买学区房?

中国宜居网|来源:

[导读]:先跟大家讲个故事。你是上海某大学的副教授,近几年来,一直烦着怎么给女儿弄套学区房。有一天,相熟的中介告诉你一个好消息――华明里挂出一套笋盘“老破小”,附带重点小学学位,售价360万!想着机不可失,你把心一横,买!这时,业主慢悠悠地发话:“这么抢手的房子,必须现金全款。”好歹好说,让卖家多给三天时间去凑钱。你算过了,卖掉自己现在这套250万的房子,加上存款应该够了。此时,家里的保姆想...

新闻热点

家居快讯

房产资讯

智能家居

中国宜居网关于版权事宜声明:

中国宜居网刊载此文不代表同意其说法或描述,仅为客观提供更多信息用。凡本网注明"来源:中国宜居网"字样的所有文字、图片等稿件,版权均属中国宜居网所有。本网站有部分文章是由网友自由上传,对于此类文章本站仅提供交流平台,不为其版权负责。如对稿件内容有疑议,或您发现本网站上有侵犯您的知识产权的文章,请您来函至邮箱与客服联系。